Приветствую посетителей нашего бизнес блога «Мое дело». В этой статье мы разберем упрощенную систему налогообложения. Мы так же ознакомим Вас с изменениями этой системы налогообложения за последнее время.

Что это такое — налогообложение УСН?

УСН — означает «упрощенная система налогообложения», иногда можно услышать просто «упрощенка». Специальный режим налогообложения для бизнеса, используя который, ИП или юридическое лицо уменьшает бухгалтерскую отчетность, освобождается от оплаты налогов на прибыль или имущество, НДФЛ и НДС (за исключением импорта).

При использовании этого спецрежима ИП или юридическое лицо оплачивает только один налог.

УСН обладает определенными преимуществами перед ОСНО и по своей популярности следует сразу за ним. Большой плюс УСН — нет налогов на прибыль и НДС (кроме операции импорта). Начиная с 2015 года для организаций, использующих УСН ввели налог на имущество, учитывайте этот факт.

Если сравнить УСН по отчетности с тем же ОСНО, то в УСН ее минимальное количество, так что в этом плане УСН гораздо выгоднее и удобней ОСНО.

ИП или ООО, использующие УСН платят налог на имущество, но только на включенное в кадастровые списки.

Как предприятию использовать упрощенку?

Сначала нужно дождаться нового календарного года. В УСН каждый календарный год является отчетным периодом.

Для того, чтобы перейти на упрощенку нужно подать в налоговую службу по месту прописки заполненный документ: «Уведомление о переходе на налог УСН». Ниже мы приведем все необходимые формы документов. Вы сможете их скачать и распечатать. Подачу уведомления нужно успеть произвести до конца текущего года.

Есть варианты, в которых не обязательно долго жать:

- Если Вы только зарегистрировали новое ИП или ООО. В такой ситуации Вы можете сразу в 30-дневный срок включить режим налогообложения УСН. Можно даже в процессе регистрации формы собственности сразу сдать уведомление о включении УСН для предприятия.

- Если Вы закрываете деятельность ЕНВД — можете сразу перейти на УСН.

- Если Вы превысили лимиты по использованию ЕНВД. У налогообложения ЕНВД так же есть ограничения по использованию, и в случае их превышения Вы можете перейти на УСН сразу без ожидания.

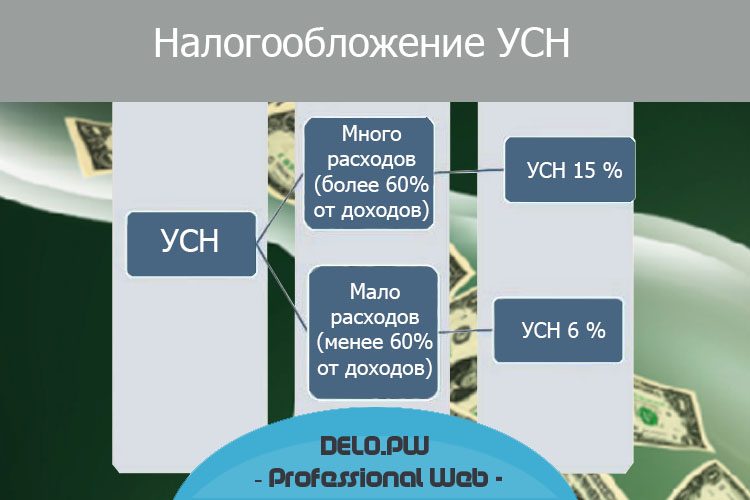

Возможные режимы упрощенной системы налогообложения

В этой системе налогообложения существует несколько режимов, из которых можно выбрать наиболее удобный для себя вариант. Выбирать режим можно раз в году, поэтому внимательно изучите все особенности данных режимов, иначе на другой переключиться сможете только в следующем году.

В УСН существует возможность использовать 2 режима:

- Доходы (6 процентов);

- Доходы — Расходы (15 процентов).

В первом режиме налог рассчитывается — 6% от общего оборота.

Во втором случае налог составляет 15% от чистой прибыли.

Как рассчитать сумму налога по упрощенке?

Приведем примеры расчетов УСН по вышеописанным формулам.

Для первого режима расчет производится так:

Берем 6% от общего дохода организации — как безналичные поступления, так и наличные. Получившаяся сумма и будет суммой налога, необходимого оплатить.

Для второго режима УСН сумму налога рассчитываем так:

От всего дохода предприятия вычитаем все расходы, которые были в процессе предпринимательской деятельности. Расходы все должны подтверждаться документально — счета, чеки, акты, накладные, расходники, счет-фактуры. От полученного числа берем 15% и получаем искомую сумму налога УСН, необходимую к оплате. В данном расчете стоит учитывать существующий минимальная сумма налога, которая будет рассчитана менее 1% от общего дохода. Ограничение применимо только для этого режима.

Ограничение по минимальному платежу срабатывает когда величина расходов приближается или превышает доходы, то есть даже если организация работает в убыток, Вам все равно нужно оплатить 1 % от суммы доходов.

Пример ограничения по минимальному платежу УСН:

Ваш доход за период составил 100 000 рублей, расход — 130 000.

УСН = (100 000 — 130 000) * 15% = 0,

В этом случае берем 1% от общего дохода 100 000 руб. и получаем, что УСН по этому режиму составит 1000 рублей к уплате.

В какой срок сдаются декларации?

У упрощенки определен срок сдачи налоговой декларации, на который влияет только Ваша форма собственности:

ИП — необходимо подавать декларацию до 30.04.

ООО — декларация подается до 31.03.

Кто не может использовать УСН?

Перед переходом на упрощенку узнайте все ограничения. Есть вероятность, что Ваша деятельность не подходит по ряду ограничений под данный налог.

Упрощенку нельзя использовать на предприятиях со следующими видами деятельности:

- Азартные игры и пари;

- Страховые компании;

- Банковские услуги;

- НПФ;

- Инвестиционные фонды;

- Акции и купля продажа других ценных бумаг;

- Деятельность адвокатов и нотариусов;

- Добыча полезных ископаемых.

В этом списке перечислены виды деятельности, для которых нужно использовать другие виды налогообложения. Если Ваше предприятие относится к одному из перечисленных — применение к нему УСН запрещено.

Кроме видов деятельности существуют еще некоторые ограничения для использования упрощенки:

- Существуют филиалы в других регионах;

- Участие других организаций в вашем предприятии превышает 25% (по долям);

- Вы используете ЕСХН. Можно совместить упрощенку только с ЕНВД;

- Остаточная стоимость средств Вашего бизнеса превышает 100 млн. рублей;

- Доход предприятия не больше 60 млн руб умноженный на коэффициент (коэффициент устанавливается и корректируется каждый год) или 45 млн рублей за последние 9 месяцев текущего года — при превышении лимита УСН автоматически снимается.

- Наличие более 100 чел. рабочих. При превышении этого лимита использование УСН также запрещается.

Как видите практически все ограничения характеризуют достаточно крупные организации в бизнесе. Поэтому весьма сомнительно, что новичок в бизнесе на начальных этапах попадет под эти ограничения.

Скачать образцы бланков, применяемых в УСН

- Уведомление о переходе на упрощенную систему налогообложения (форма №26.2-1);

- Уведомление об отказе от применения упрощенной системы налогообложения (форма №26.2-3);

- Сообщение об утрате права на применение упрощенной системы налогообложения (форма №26.2-2);

- Уведомление об изменении объекта налогообложения (форма №26.2-6);

- Уведомление о прекращении предпринимательской деятельности, в отношении которой применялась упрощенная система налогообложения (форма №26.2-8).

- Бланк декларации УСН;

- Образец заполнения декларации УСН для ООО (доход — расход);

- Образец заполнения декларации УСН для ИП (доход).

(2 оценок, среднее: 5,00 из 5)

(2 оценок, среднее: 5,00 из 5)